+370 678 20470

I-V 8.00-17.00

Svarbu! Spausdinimo data 2025-04-03. Ši informacija skaitymo metu gali būti atnaujinta.

Norėdami matyti aktualią redakciją apsilankykite www.sufleris.lt

Tai yra nemokamas pavyzdys ketinantiems įsigyti abonementą. „Mokesčių SUFLERIO“ svetainėje rasite virš 2000 konsultacijų, e-seminarų bei apibendrinimų ir visų jau įvykusių „MERITS“ auditorinių renginių dalomąją medžiagą.

Automobilio kelionės lapas nėra privalomas dokumentas, kurį įmonė turėtų pildyti pelno mokesčio tikslais. Įmonės pačios turi teisę pasirinkti, kokiu dokumentu įforminti patirtas transporto priemonių eksploatavimo išlaidas. Tačiau įmonė visais atvejais, turi pademonstruoti, kad transporto priemonė buvo naudojama, o jos eksploatavimo išlaidos yra faktiškai patirtos, įprastinės įmonės vykdomai veiklai ir būtinos pajamoms uždirbti ar ekonominei naudai gauti (PMĮ 17 str. 1 d.).

Iki šiol įmonėms nepavyko išrasti geresnio dokumento, kuris galėtų patvirtinti, kad transporto priemonės naudojamos, naudojamos ne kitų asmenų, o įmonės tikslais, ir kiek kuro sąnaudų įmonė patiria dėl transporto priemonių naudojimo. Praktika taip pat patvirtino, kad šis dokumentas yra puiki drausminanti priemonė darbuotojams. Jeigu įmonė darbuotojams neleidžia naudoti automobilių savo asmeniniams tikslams, kelionės lapų pildymas tampa papildoma priemone, atgrasančia nuo galimo piktnaudžiavimo. Tačiau nereikėtų reikalauti, kad darbuotojai perdėm smulkmeniškai pildytų šiuos dokumentus, nes tai gali tapti našta ne tik darbuotojams, bet ir pačiai buhalterijai.

Kokie tipiniai trūkumai?

Vien tai, kad automobilis priklauso įmonei nuosavybės teise, lizinguojamas, nuomojamas ar valdomas pagal panaudos sutartį nereiškia, kad visos jo eksploatavimo išlaidos automatiškai tampa įmonės leidžiamais atskaitymais. Dažnai įmonės apskritai neturi jokio dokumento, kuris patvirtintų, kad automobilis naudojamas ekonominėje veikloje.

Iš kitos pusės, jeigu įmonė nepildo kelionės lapų, savaime tai nereiškia, kad visos automobilio eksploatavimo išlaidos (kuras, padangos, tepalai, filtrai ir t.t.) visais atvejais bus pripažintos neleidžiamais atskaitymais. Tačiau dokumentų, patvirtinančių automobilio naudojimą, neturėjimas didina riziką, kad teks ginčytis su mokesčių administratoriumi, ar įmonės išlaidas galima priskirti leidžiamiems atskaitymams, ar automobilis nebuvo perduotas kitiems asmenims (dažniausiai akcininkams, jų šeimos nariams ir pan.) naudotis neatlygintinai. Kai įmonė gali pateikti dokumentą, iš kurio aišku, kas automobilį naudoją, kur su tuo automobiliu važinėjama, tikimybė, kad dokumento turinys bus ginčijamas, gerokai sumažėja.

Net tuomet, kai įmonė pasirenka pildyti kelionės lapą, iš dokumento nebūna aišku, kur su juo važiuota (kam jis buvo naudojamas). Labai dažnai kelionės lape įrašoma viena frazė – „važinėjimas po miestą (Lietuvą)“. Tokia frazė nieko nepasako, jeigu nėra kitų dokumentų, pavyzdžiui, darbuotojo pareiginių nuostatų, iš kurių būtų aišku, kokiais tikslais jis važinėjosi po miestą ar Lietuvą, prekių gabenimo dokumentų ir pan.

Kartais, įmonės tikėdamosi išvengti pajamų natūra dėl darbuotojų asmeniniais tikslais naudojamų automobilių, nenurodo, kas vairuoja konkretų automobilį. Tačiau, pasidomėjus, vairuotojas atsiranda ir dažnai pats prisipažįsta, kad juo važinėja ir į namus, ir į sodybą, ir kitais asmeniniais reikalais. Būna atvejų, kai įmonė nurodo, kad automobilį naudoja ne vienas darbuotojas, o keli. Jeigu automobilį realiai naudoja keli darbuotojai, taip nurodyti kelionės lape yra įprasta.

Klystama, kai manoma, kad nustačius, jog automobilis naudojamas darbuotojų asmeniniais tikslais, bus galima išvengti pajamų natūra dėl to, kad nebus įmanoma nustatyti kiekvieno konkretaus darbuotojo gautos individualios naudos. Pajamų natūra dėl automobilio naudojimo metodika leidžia kiekvienam iš darbuotojų, kuris naudojosi automobiliu apskaičiuoti pajamas natūra po 0,75% nuo automobilio rinkos kainos (GPMĮ 9 str. komentaras), kadangi neturi būti atsižvelgiama į tai, kokią mėnesio dalį darbuotojas naudojosi automobiliu (Finansų ministro 2009-05-19 įsakymu Nr. 1K-162 patvirtinto „Pajamų, gautų natūra, įvertinimo tvarkos aprašo“ 5 p.).

Pildant išvykimo ar parvykimo vietą, būna nurodytas darbuotojo namų adresas, tačiau patikrinus paaiškėja, kad įmonė pardavimo PVM dėl kuro sunaudojimo privatiems poreikiams - darbuotojo važiavimui į darbą ir iš darbo - neskaičiuoja, o leidžiamais atskaitymais pripažįsta visas kuro sąnaudas. Jeigu darbuotojas automobiliu važinėja tik į darbą ir iš darbo, pagal VMI komentarą (GPMĮ 9 str.), pajamų darbuotojui neatsiranda, tačiau PVM tikslais, vis dėlto, laikoma, kad kuras, kurio pirkimo PVM atskaitytas, naudojamas privatiems poreikiams tenkinti (PVMĮ 5 str. 2 d.), o pelno mokesčiui darbuotojo važinėjimui į darbą ir iš darbo sunaudotas kuras pripažįstamas neleidžiamais atskaitymais (PMĮ 31 str. 1 d. 13 p.), kaip ir nuo kuro apskaičiuotas pardavimo PVM (PMĮ 24 str. 2 d.).

Kelionės lapuose dažnai nerašomi skaitiklio parodymai. Kiekvieną dieną, ar net kiekvienos kelionės metu nurašyti skaitiklio parodymus nėra būtina, nebent įmonė taip nuspręstų. Tačiau žinoti skaitiklio parodymus mėnesio pradžioje ir pabaigoje būtų naudinga, kad įmonė galėtų pademonstruoti, jog kuro normos įmonės vadovo įsakymu nustatytos ne be reikalo, bet siekiant prižiūrėti kuro naudojimą, kad kuras būtų naudojamas pagal normas, išvengta piktnaudžiavimų ir būtų galima patvirtinti, kad į sąnaudas nurašytas kuras buvo faktiškai sunaudotas.

Mokesčių administratorius PMĮ 17 str. 1 d. komentare nurodė, kad dokumentas, kuriuo įmonė įformina degalų ir kitų autotransporto priemonių eksploatavimo išlaidų naudojimą, turi būti patvirtintas atsakingų asmenų parašais. Labai dažnai kelionės lapus pasirašo tik darbuotojai, naudojantys automobilius, tačiau atsakingi asmenys jų nepatvirtina.

Kas rekomenduotina?

Įmonė turėtų nuspręsti, kiek informacijos kelionės lape reikia nurodyti, kad atsižvelgiant į darbuotojų, kurie naudojasi automobiliais darbo pobūdį, būtų galima pademonstruoti, jog automobilis naudojamas darbo funkcijoms atlikti.

Jeigu darbuotojo darbas susijęs su važinėjimais (tarkim, darbuotojas nuolatos turi vykti pas pirkėjus, tiekėjus, į objektus, įmonės padalinius ir pan.), kelionės lape informacijos apie tai, kur darbuotojas važiuoja ir kokiais tikslais, gali būti ne itin daug. Kad automobilis naudojamas įmonės ekonominėje veikloje, parodys kiti dokumentai – sąskaitos, važtaraščiai, vidiniai įmonės dokumentai.

Jeigu važinėjimas nėra darbuotojo tiesioginė darbo funkcija, kelionės lapas gali tapti vieninteliu dokumentu, kuris parodys, kur darbuotojas galėjo automobilį naudoti. Jeigu automobilis duotojo darbui yra reikalingas, tai gali būti nurodyta jo pareiginėse nuostatose.

Automobilio kelionės lape rekomenduojama nurodyti tokią informaciją:

- automobilio markę, valstybinį numerį;

- darbuotoją, kuris naudojasi automobiliu;

- skaitiklio parodymus mėnesio pradžioje ir pabaigoje;

- važiavimo vietas ir tikslus (jeigu šios informacijos nėra galimybės pademonstruoti kitokiu būdu).

Jeigu automobilį darbuotojas naudoja ir darbo, ir asmeniniais tikslais, ir įmonė jam skaičiuoja pajamas natūra 0,75% nuo automobilio rinkos kainos (įskaitant kurą), poreikis turėti išsamų kelionės lapą sumažėja. Jeigu iš darbuotojo pareiginių nuostatų arba pagal jo užimamas pareigas akivaizdu, kad darbuotojas automobilį naudoja darbe, o ne vien tik asmeniniais tikslais, sunaudotas kuras, kadangi nėra poreikio nustatyti, kiek jo buvo sunaudota darbuotojo asmeniniams poreikiams (pardavimo PVM, šiuo metu, taip pat skaičiuojamas supaprastinta tvarka – PVMĮ 5 str. 2 d. komentaras) gali būti pripažįstamas leidžiamais atskaitymais ir be kelionių maršrutų ar važiavimo tikslų. Kelionės lape pakaktų nurodyti skaitiklio parodymus.

Kadangi kelionės lapas gali būti naudojamas ir kaip sunaudoto kuro apskaičiavimo dokumentas, kelionės lape gali būti nurodomas kuro likutis mėnesio pradžioje, kuro pirkimai per mėnesį, kuro likutis mėnesio pabaigoje, bei apskaičiuojamas sunaudotas kuro kiekis. Kelionės lape paprastai nurodoma įmonės vadovo patvirtinta kuro norma ir patikrinama, ar kuras buvo naudotas pagal nustatytą normą.

Be minėtų rekvizitų, kelionės lape turėtų būti įmonės pavadinimas, kodas, dokumento pavadinimas ir data, bei asmens, kuris surašė šį dokumentą, pareigos, vardas (pirmoji vardo raidė), pavardė ir parašas (BAĮ 13 str. 1 d.), kadangi leidžiamais atskaitymais išlaidos pripažįstamos tik pagal dokumentus turinčius visus buhalterinę atskaitą ir mokesčių apskaičiavimą reglamentuojančių teisės aktų nustatytus rekvizitus (PMĮ 11 str. 4 d.).

Be to, kaip mokesčių administratorius nurodė PMĮ 17 str. 1 d. komentare, dokumentas turi būti patvirtintas atsakingų asmenų parašais. Tokiu atsakingu asmeniu, tvirtinančiu dokumentus, įmonėje paprastai būna vadovas. Tačiau, jeigu įmonės vadovas įgalioją kitą asmenį, kelionės lapus turi tvirtinti vadovo įgaliotas asmuo. Jeigu įmonė mano esant reikalinga, prieš tvirtinant kelionės lapą, patikrinti ir įsitikinti, kad kelionės dokumente nurodyti teisingi duomenys gali įmonės vadovo įsakymu sudaryta komisija.

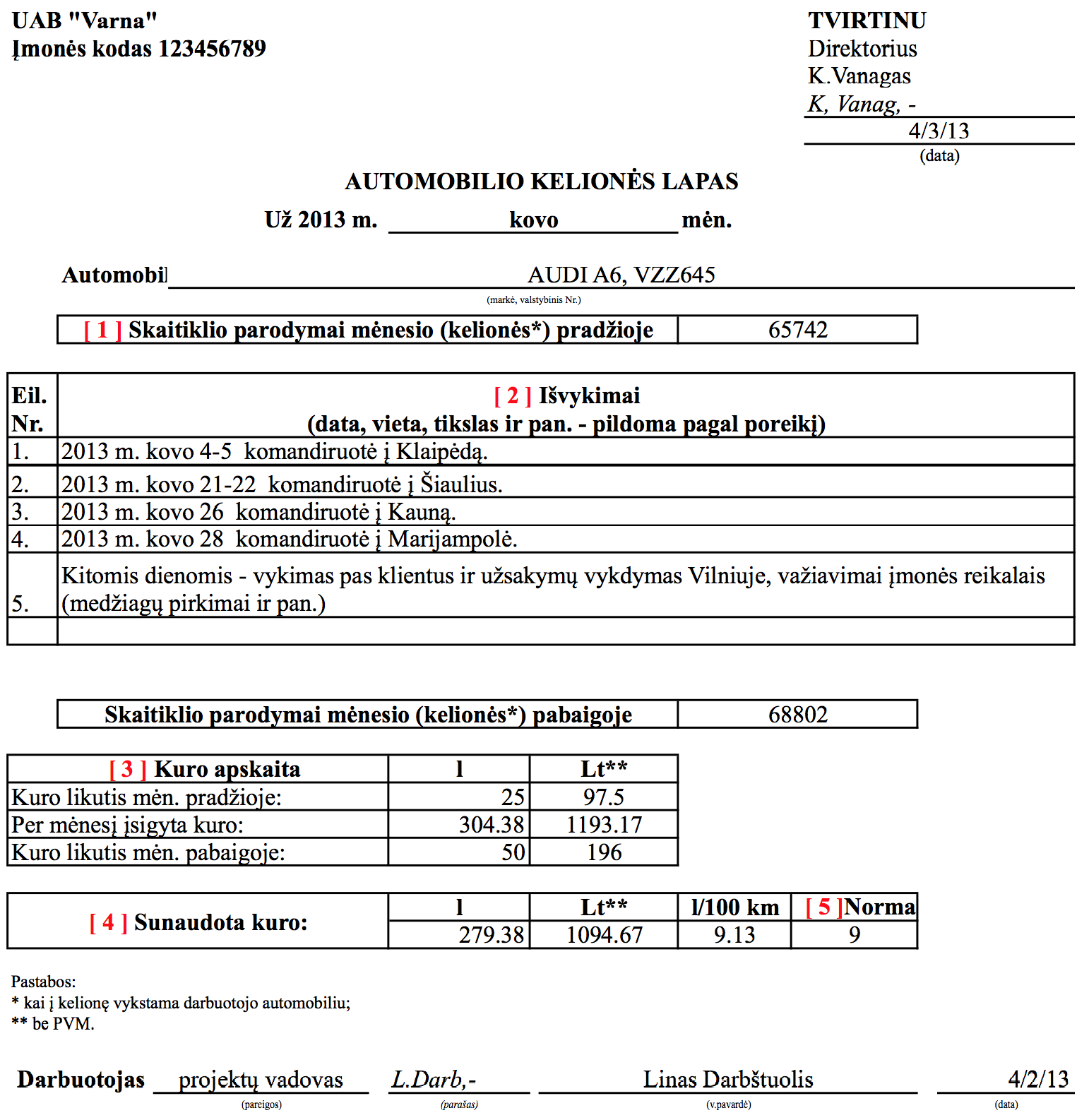

Dokumento pavyzdys

Žemiau rasite rekomenduojamą kelionės lapo pavyzdį. Svarbiausios vietos pažymėtos raudonais skaičiais. Po dokumento pavyzdžiu rasite šiuos skaičius atitinkančias papildomas pastabas.

Pastabos:

1. Skaitiklių parodymai reikalingi, kad būtų galima apskaičiuoti sunaudoto kuro kiekį. Be to, tai labai informatyvus rekvizitas, kuris leidžia įvertinti, kiek intensyviai automobilis buvo naudojamas.

2. Informacija apie išvykimus leidžia pademonstruoti, kad automobilis buvo naudojamas įmonės tikslais.

3. Automobilio kelionės dokumente paprastai vedama ir kuro apskaita. Fiksuojamas kuro likutis mėnesio pradžiai, įrašoma, kiek kuro buvo įsigyta per mėnesį, nurašomas kuro likutis mėnesio pabaigoje. Paprastai kuro kiekis nurodomas litrais, o jo vertė be PVM.

4. Apskaičiuojama, kiek kuro faktiškai buvo sunaudota per ataskaitinį laikotarpį.

5. Įrašoma kontrolinė kuro norma, nustatyta įmonė vadovo įsakymu. Jeigu nėra didelių nukrypimų nuo nustatytos kuro normos (sutaupymo ar pereikvojimo), sąnaudomis paprastai pripažįstama visa faktiškai sunaudoto kuro vertė.

Tai yra nemokamas pavyzdys ketinantiems įsigyti abonementą. „Mokesčių SUFLERIO“ svetainėje rasite virš 2000 konsultacijų, e-seminarų bei apibendrinimų ir visų jau įvykusių „MERITS“ auditorinių renginių dalomąją medžiagą.